住宅の購入を考えている方のなかには、現在の年収で住宅ローンの借入可能額がいくらになるのか分からないという方もいるでしょう。住宅ローンを無理なく返済していくためには、年収ごとの適正な借入額をしっかり把握したうえで計画を立てることが重要です。 本記事では、年収600万円でマンションを購入する際の適正な住宅ローン借入額の目安、返済計画の立て方を解説。また、借入シミュレーションや費用負担を抑えるためのヒント、安心して住宅購入を進めるためのポイントをご紹介します。ぜひ参考にしてみてください。

INDEX

- 年収600万円の適正な住宅ローン借入額

・借入可能額の目安

・住宅ローンの金利タイプと特徴

・頭金の重要性と準備すべき金額の目安 - 年収600万円の住宅ローン返済計画の立て方

・月々の返済額の目安

・返済期間の設定

・ライフプランを考慮した返済計画 - 住宅ローン借入シミュレーション

・借入期間別でシミュレーション

・金利タイプ別でシミュレーション - 年収600万円で住宅ローンの負担を抑えるヒント

・住宅ローン減税制度を活用

・団体信用生命保険は複数の金融機関で比較

・借り換えや金利交渉も検討 - 年収600万円で住宅ローンを組むときのポイント

・借入可能額を上限として考えない

・変動金利は返済額が変わるリスクを踏まえておく

・諸経費や年間費用を考慮して予算設定する - まとめ

MONTHLY RANKING今月の人気記事ランキング

■年収600万円の適正な住宅ローン借入額

年収600万円の適正な住宅ローン借入額は、どのくらいが妥当な金額なのでしょうか。ここでは年収600万円の方が考慮すべき借入額の目安に加え、金利タイプの特徴、頭金の重要性について解説します。

◇借入可能額の目安

借入可能額は「返済負担率」と「年収倍率」の2つの観点から考えます。

・返済負担率で考える場合

返済負担率とは、税込年収における住宅ローンの年間返済額の割合のことです。

返済負担率(%)=(年間返済額÷年収)×100

一般的に、返済負担率を手取り年収の20%~25%に収めると無理なく返済できるとされています。

例えば、返済期間35年、固定金利年1.91%、返済負担率25%で計算した場合、借入可能額の目安は以下のとおりです。

・年収400万円の場合:約2,500万円

・年収600万円の場合:約3,800万円

・年収800万円の場合 :約5,100万円

・年収1,000万円の場合:約6,300万円

・年収1,500万円の場合:約9,500万円

・年収倍率で考える場合

年収倍率とは、税込年収に対する住宅購入価格の比率のことで、どのくらいのローンが組めるかの指標となります。

年収倍率=住宅価格÷年収

一般的に、金融機関が融資の目安とする年収倍率は5割~6倍程度です。すなわち、年収の5倍で計算した場合、年収600万円の借入可能額の目安は3,000万円となります。年収600万円以外の場合の目安は以下のとおりです。

・年収400万円の場合:2,000万円

・年収800万円の場合:4,000万円

・年収1,000万円の場合:5,000万円

・年収1,500万円の場合:7,500万円

また、物件タイプによって借入可能額の目安は変わります。以下、住宅金融支援機構が「2023年度 フラット35利用者調査」で公表している、物件タイプ別の年収倍率です。

| 物件タイプ | 年収倍率 |

|---|---|

| 土地付注文住宅 | 7.6倍 |

| 注文住宅 | 7.0倍 |

| 建売住宅 | 6.6倍 |

| 中古戸建て | 5.3倍 |

| マンション | 7.2倍 |

| 中古マンション | 5.6倍 |

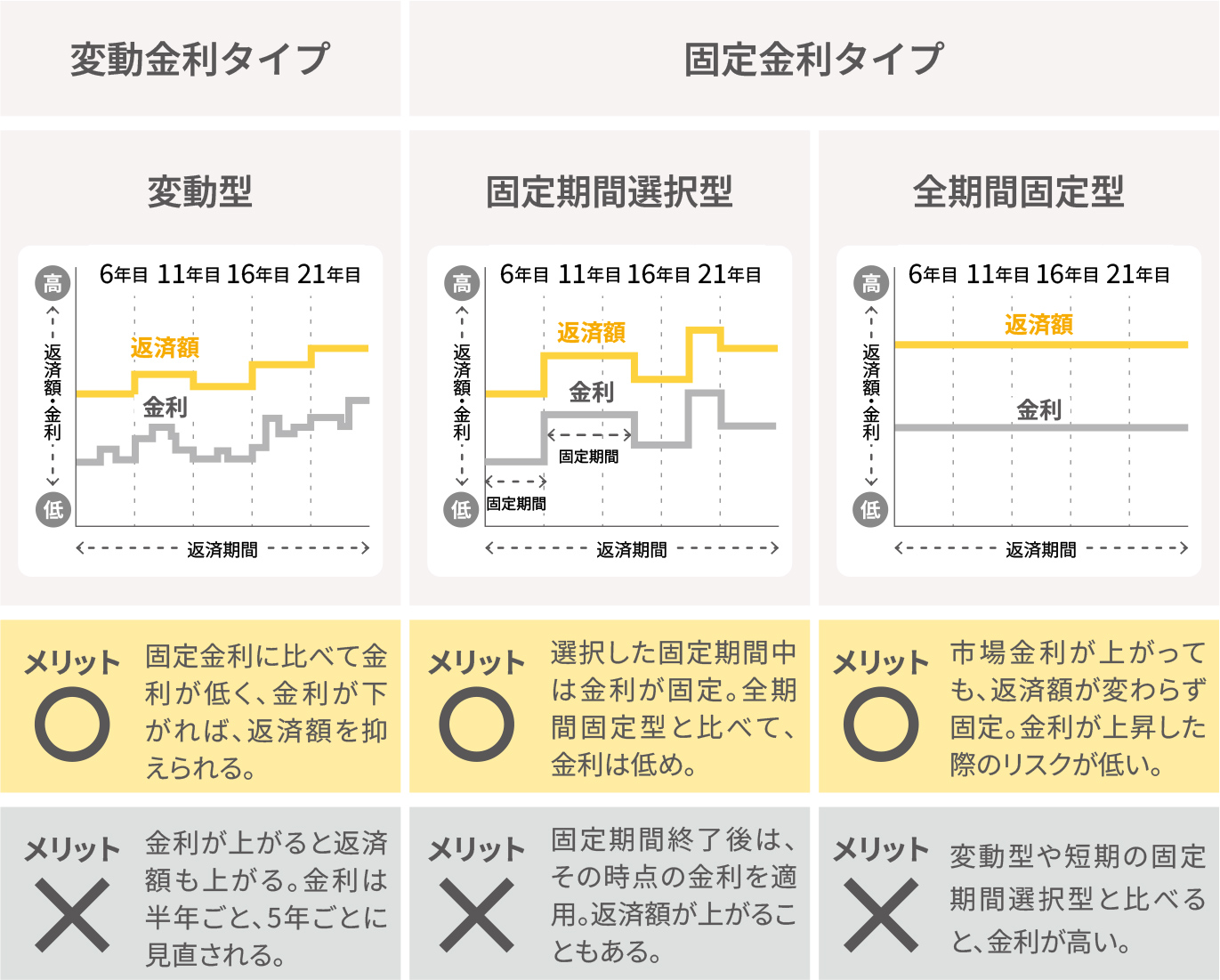

◇住宅ローンの金利タイプと特徴

住宅ローンの金利タイプは、主に「全期間固定型」、「変動型」、「固定期間選択型」の3つに分けられ、それぞれにメリット・デメリットがあります。

全期間固定型は、借入時から完済時まで金利が変わらないため、返済計画が立てやすく、長期的な家計管理に適しています。

変動型は、金融情勢の変化によって定期的に借入金利が変動するタイプです。半年ごとに金利が見直され、借入後に市場金利が低下した場合、返済額を抑えられます。一方で金利上昇のリスクもあります。

固定期間選択型は、固定金利が一定期間適用されるタイプです。変動型と同じく、借入後に市場金利が低下すると返済額を抑えられますが、金利上昇のリスクもあります。また、借入時に固定期間終了後の返済額が確定していないため、返済計画を立てにくい点もデメリットです。

自身のライフプランや金利の見通しに合わせて、適切な金利タイプを選択しましょう。

◇頭金の重要性と準備すべき金額の目安

毎月の返済額を抑えるために頭金を検討している方もいるのではないでしょうか。頭金を用意すれば月々の返済額を抑えられるだけでなく、利息負担の削減にもつながります。しかし、頭金をどのくらい用意するのが適当なのか分からない場合も多いでしょう。

一般的に、準備する頭金の相場は住宅価格の1割~2割とされています。例えば、4,000万円の住宅を購入する場合、400万~800万円程度の頭金を準備するのが望ましいでしょう。

頭金をいくら用意できるかは、金融機関に対して返済能力を示す材料にもなるため、住宅ローンの審査においても有利に働く場合があります。ただし、無理な支払いは禁物で、自分自身の経済状況やライフプランに基づいて適切な頭金を設定することが重要です。

■年収600万円の住宅ローン返済計画の立て方

住宅ローンを組む際は、適切な月々の返済額と返済期間、ライフプランを考慮した計画立案が重要です。ここでは、年収600万円で住宅ローンを組む場合の返済計画の立て方について解説します。

◇月々の返済額の目安

前述したとおり、住宅ローンの返済負担率は手取り年収の20%~25%が一般的な目安です。よって、年収600万円の場合、月々の返済額は10万~12.5万円程度が適切な金額となります。

例えば、返済負担率25%、借入期間35年、固定金利1.91%でシミュレーションすると、年収600万円で3,800万円借り入れた場合、月々の返済額は124,131円となります。そのほかの年収でシミュレーションした場合の金額は以下のとおりです。

・年収400万円(借入額2,500万円)の場合:81,665円

・年収800万円(借入額5,100万円)の場合:166,597円

・年収1,000万円(借入額6,300万円)の場合:205,797円

・年収1,500万円(借入額9,500万円)の場合:310,329円

◇返済期間の設定

返済期間は、年齢や将来の収入見込みを考慮して設定しましょう。一般的に25年~35年の範囲で設定されることが多く、長期の場合は月々の返済額を抑えられるメリットがあります。ただし、返済期間が長くなると総返済額が増加するため、自身の状況に合わせて適切な期間を選択することが大切です。

◇ライフプランを考慮した返済計画

住宅ローンの返済計画を立てる際は、将来想定される子どもの教育費や老後資金などとの兼ね合いを考慮することが重要です。長期的な視点で家計の収支を見直し、無理のない返済計画を立てましょう。

また、余裕がある場合は繰り上げ返済を活用することで、総返済額を抑えられます。家計負担を少しでも軽減できるよう、ライフステージの変化に応じて柔軟に計画を見直すことも大切です。

■住宅ローン借入シミュレーション

住宅ローンを組む際は、具体的な借入シミュレーションを行ない、自分に合った返済計画を立てましょう。

ここでは、借入期間別および金利タイプ別に、年収600万円で借入した場合のシミュレーションをしてみます。また、年収400万円、800万円、1,000万円、1,500万円のシミュレーションも併せてまとめていますので参考にしてみてください。

◇借入期間別でシミュレーション

住宅ローンの借入期間は、返済額や総支払額に大きな影響を与えます。25年、30年、35年の3つの期間で、月々の返済額と総返済額がどうなるかを年収別で比較してみましょう。

| 年収 | 借入額 | 借入期間 | 月々の返済額 | 総返済額 |

|---|---|---|---|---|

| 400万円 | 2,500万円 | 25年 | 104,871円 | 31,461,300円 |

| 400万円 | 2,500万円 | 30年 | 91,283円 | 32,861,880円 |

| 400万円 | 2,500万円 | 35年 | 81,665円 | 34,299,300円 |

| 600万円 | 3,800万円 | 25年 | 159,404円 | 47,821,200円 |

| 600万円 | 3,800万円 | 30年 | 138,751円 | 49,950,360円 |

| 600万円 | 3,800万円 | 35年 | 124,131円 | 52,135,020円 |

| 800万円 | 5,100万円 | 25年 | 213,938円 | 64,181,400円 |

| 800万円 | 5,100万円 | 30年 | 186,218円 | 67,038,480円 |

| 800万円 | 5,100万円 | 35年 | 166,597円 | 69,970,740円 |

| 1,000万円 | 6,300万円 | 25年 | 264,276円 | 79,282,800円 |

| 1,000万円 | 6,300万円 | 30年 | 230,035円 | 82,812,600円 |

| 1,000万円 | 6,300万円 | 35年 | 205,797円 | 86,434,740円 |

| 1,500万円 | 9,500万円 | 25年 | 398,512円 | 119,553,600円 |

| 1,500万円 | 9,500万円 | 30年 | 346,878円 | 124,876,080円 |

| 1,500万円 | 9,500万円 | 35年 | 310,329円 | 130,338,180円 |

※返済負担率25%、固定金利1.91%で計算

借入期間が長くなるほど月々の返済額は減少しますが、総返済額は増加する点に注意が必要です。

◇金利タイプ別でシミュレーション

住宅ローンの金利タイプによっても、月々の返済額や総返済額は大きく変わってきます。全期間固定金利、固定期間選択金利(10年固定金利)、変動金利の3つのタイプで比較してみましょう。

以下、借入期間を35年とした場合の年収ごとのシミュレーション結果です

| 年収 | 借入額 | 全期間固定金利 (金利:1.915%) |

|

|---|---|---|---|

| 月々の返済額 | 総返済額 | ||

| 400万円 | 2,500万円 | 81,729円 | 34,326,180円 |

| 600万円 | 3,800万円 | 124,228円 | 52,175,760円 |

| 800万円 | 5,100万円 | 166,727円 | 70,025,340円 |

| 1,000万円 | 6,300万円 | 205,957円 | 86,501,940円 |

| 1,500万円 | 9,500万円 | 310,571円 | 130,439,820円 |

| 年収 | 借入額 | 固定期間選択(10年) (当初金利1.260%、残期間金利1.300%) |

|

|---|---|---|---|

| 月々の返済額 | 総返済額 | ||

| 400万円 | 2,500万円 | 約73,000円 | 31,025,988円 |

| 600万円 | 3,800万円 | 約110,000円 | 47,159,736円 |

| 800万円 | 5,100万円 | 約150,000円 | 63,293,484円 |

| 1,000万円 | 6,300万円 | 約185,000円 | 78,186,300円 |

| 1,500万円 | 9,500万円 | 約280,000円 | 117,899,760円 |

| 年収 | 借入額 | 変動金利 (金利:0.390%) |

|

|---|---|---|---|

| 月々の返済額 | 総返済額 | ||

| 400万円 | 2,500万円 | 63,688円 | 26,748,960円 |

| 600万円 | 3,800万円 | 96,806円 | 40,658,520円 |

| 800万円 | 5,100万円 | 129,924円 | 54,568,080円 |

| 1,000万円 | 6,300万円 | 160,494円 | 67,407,480円 |

| 1,500万円 | 9,500万円 | 242,015円 | 101,646,300円 |

変動金利は常に金利変動するリスクがあるため、返済額はあくまで目安として考えてください。

シミュレーションで分かるように、金利タイプによっても返済額が大きく異なるため、自身のライフプランやリスク許容度に応じた選択が重要です。各金利タイプの特徴を理解し、自分に最適なプランを選びましょう。

■年収600万円で住宅ローンの負担を抑えるヒント

住宅の購入は人生最大の買い物といっても過言ではなく、少しでも負担を抑えたいと考えている方は多いでしょう。ここからは、年収600万円の方が住宅ローンの負担を抑えるために活用できる具体的な方法をご紹介します。

◇住宅ローン減税制度を活用

住宅ローンを組む場合、「住宅借入金等特別控除」という住宅ローン減税制度を活用できます。この制度は、住宅の取得時期や居住要件などの適用条件を満たすことで、最長13年間、年末時点の住宅ローン残高の0.7%を所得税から控除できるというものです。

控除額は年末時点での住宅ローン残高で決まり、住宅タイプや居住年によって上限額も異なりますが、大きな負担軽減になるため、具体的な適用条件を理解しておきましょう。

◇団体信用生命保険は複数の金融機関で比較

住宅ローンを利用する際には、原則団体信用生命保険(団信)に加入することを求められます。団信とは、借入者が死亡または高度障害になった場合に残債を保障する保険で、万一の際に家族の経済的なリスクを軽減できます。

ただし、団信にはさまざまな種類があり、保障される範囲もそれぞれ異なるため、複数の金融機関で比較検討することが重要です。必要性や保障内容をしっかりと理解し、自分に合った最適な保険を選択すれば、無駄な支出を抑えられます。

◇借り換えや金利交渉も検討

住宅ローンの金利は、借り換えや金利交渉によって下げられる場合があります。

契約中の金融機関から別の金融機関に借り換えをすれば、金利を再設定できるため、条件によっては契約中の住宅ローンで返済を続けるよりも負担が少なく済むかもしれません。

例えば、借入額3,000万円で返済期間が25年、元の金利が1.91%とすると、金利が1%下がるだけでも総返済額を約400万円削減できます。ただし、借り換える場合も審査が必要で、登記簿の書き換えなどの手続きもともなうため、その手間やコストも考慮しつつ慎重に判断する必要があるでしょう。

また、融資を行なう銀行側は「ほかの銀行に借り換えられるよりは現在のローン金利の引き下げに応じる」可能性もあり、金利交渉を行なってみるのも一手です。ただし、応じてもらえるかどうかは取引実績や返済状況にもよるため、そのときの状況をしっかりと把握したうえで交渉することが大切です。

■年収600万円で住宅ローンを組むときのポイント

住宅ローンは長期にわたって大きな金銭的負担をともなうため、慎重な検討と計画が大切です。ここでは、年収600万円の方が住宅ローンを賢く活用し、将来の家計の安定性を確保しつつ、理想の住まいを手に入れるために注意すべきポイントをご紹介します。

◇借入可能額を上限として考えない

借入可能額は、実際に借りるべき金額と必ずしも一致するわけではありません。年収600万円であれば、3,000万円程度の借入が可能ですが、これを家計の上限として考えるのは危険です。特に、生活費や将来の収入変動を考慮せずに借入額を設定すると、返済が困難になる可能性があります。

手取り年収や日常生活に必要な支出をしっかりと把握し、無理のない範囲で借入額を設定するようにしましょう。

◇変動金利は返済額が変わるリスクを踏まえておく

変動金利の住宅ローンを利用する場合、将来的に金利が変動することで返済額が増加するリスクがあります。特に返済が長期にわたる住宅ローンでは、金利の変動が返済計画に大きな影響を与えるため注意が必要です。

金利上昇時には月々の返済負担が増えることも考えられるため、固定金利との比較や、金利上昇時のシミュレーションを行ない、自分に適した金利タイプを選択しましょう。

◇諸経費や年間費用を考慮して予算設定する

住宅購入時には、物件そのものの購入費用に加え、契約時の手数料や税金などさまざまな諸経費が発生します。物件価格や住宅の種類で異なりますが、基本的には物件価格の3%~9%程度が目安です。年収600万円で住宅購入を考えている場合、契約時の諸費用は物件価格の5%~7%程度を想定しておくと良いでしょう。

また、管理費や固定資産税などの年間費用もしっかり試算することが重要です。これらの費用も住宅の種類によって変わってきますが、例えば分譲マンションでは、管理費とは別に修繕積立金を管理組合に毎月支払う必要があります。

無理なく住宅ローンを返済するためには、これらの費用を事前に把握したうえで、総合的な予算設定を行ないましょう。

■まとめ

年収600万円の住宅ローン借入可能額の目安は、返済負担率と年収倍率から算出できます。適切な借入額を決めるには、これらの指標を参考にしつつ、自身の生活スタイルや将来の収支計画を考慮することが重要です。金利タイプの選択もポイントで、ライフプランや金利の見通しに合わせて慎重に検討しましょう。

また、住宅ローン減税制度などを活用し、長期的な家計負担を抑える工夫も必要です。本記事で紹介した返済計画の立て方や借入シミュレーションを参考に、自分や家族にとって最適な住宅ローンプランを見つけてください。

監修者

高槻 翔太

<保有資格>

- 宅地建物取引士

- FP技能士2級

- 日商簿記2級

<プロフィール>

不動産・建設会社で土地有効活用のコンサルティング営業経験(6年)。売買や駐車場の活用、リフォームの提案などに従事。不動産・金融特化のライターとして不動産系メディアでの執筆実績多数。

マンションのリフォーム費用はどれくらい? 金額の相場と費用を安く抑えるポイント

マンションのリフォーム費用はどれくらい? 金額の相場と費用を安く抑えるポイント