新築、中古ともにマンション価格の上昇基調が続いている一方、1月には下落要因になり得る日本銀行の追加利上げが発表されました。2025年、マンション価格はどうなっていくのか? マンション価格が高騰している理由や2025年の見通しについて取材しました。

マンション価格はなぜここまで高騰しているの?

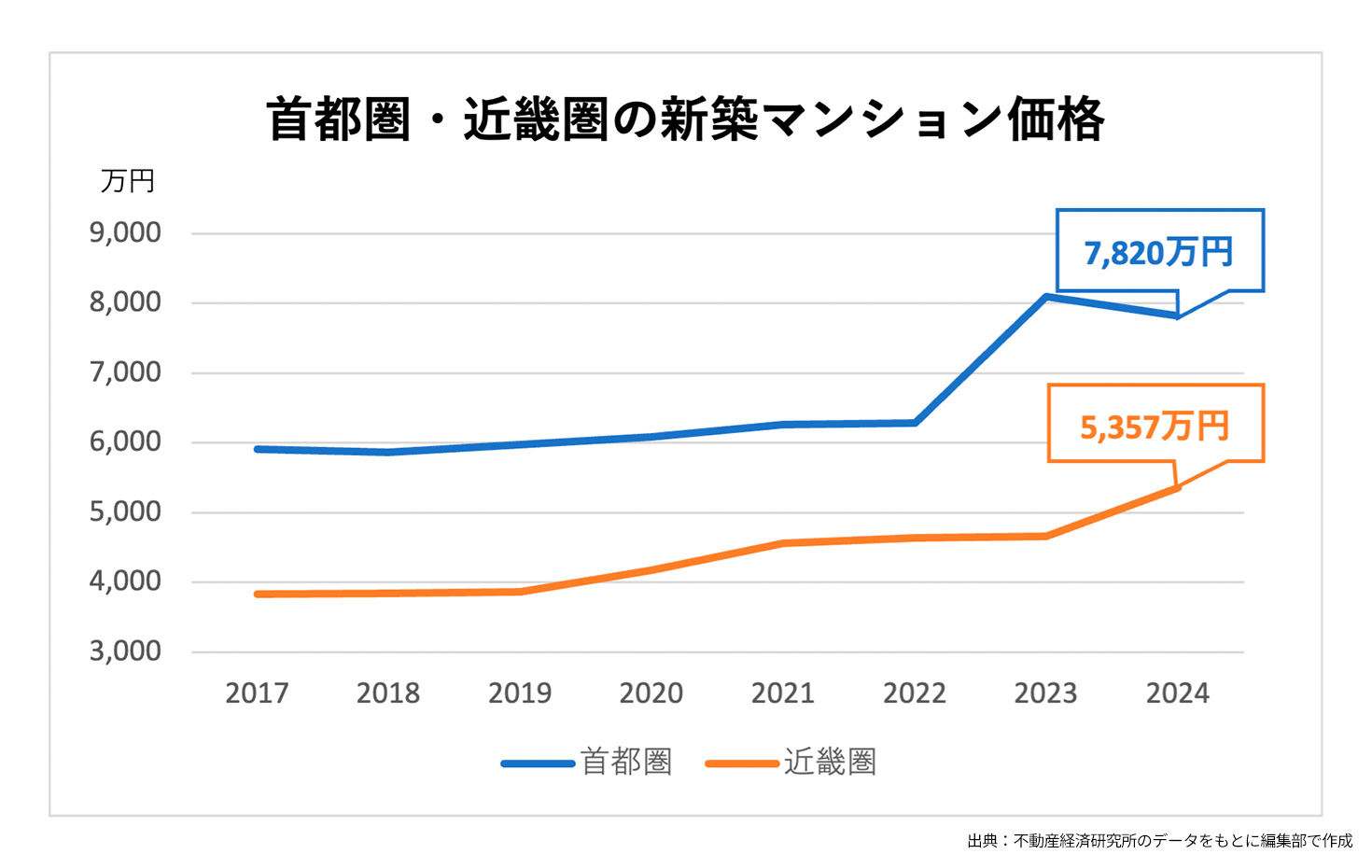

――不動産経済研究所のレポートによれば、2024年の新築マンション平均価格は、首都圏が前年比3.5%減の7,820万円、近畿圏は同14.8%増の5,357万円。首都圏はやや下落したものの、なぜここまで高騰しているのでしょうか?

松田忠司さん(以下、松田):新築マンションの価格はアベノミクス以降、ほぼ一貫して上昇傾向にありましたが、大きく上昇したのは2023年です。2023年は、都心部で超高額物件の供給が目立ちました。超高額物件に限らず、供給エリアが都心部に集中していることが、新築マンション高騰の大きな要因といえるでしょう。

ベースにあるのは資材価格や人件費の上昇です。2015年頃から上昇基調にありましたが、2018年、2019年頃には落ち着きが見られていました。しかし、コロナ禍を経て、円安や人材不足、国際紛争などを背景に、再び上昇しています。

建築コストが上がると、どうしても「価格が上がっても売れる場所」でしか新築マンションが供給できなくなります。そうなってくると、こうしたエリアの地価も上昇します。つまり、建築費の上昇、地価の上昇が、新築マンションの価格に大きく影響しているということです。

▲首都圏の新築マンション価格は2023年、近畿圏は2024年に大きく上昇

――2024年に首都圏の新築マンション価格が下落した理由は?

松田:首都圏の新築マンション価格が下落したのは、都心部の供給数が減少したためです。

2024年の首都圏の新築マンション供給戸数は、前年比14.4%減の23,003戸ですが、埼玉県や千葉県では供給数が増えました。一方、東京23区は同30.5%減。平均価格は依然として1億円を上回っていますが、価格も2.6%減です。

供給数が落ち込んだ理由は複数考えられますが、コロナ禍の影響が最も大きいでしょう。用地を取得してマンションを建築するまでには、2〜3年程度を要します。2020年、2021年は、コロナ禍の影響が大きかった時期。この時期に用地取得の数が減ったことが、2023年後半から2024年春頃にかけての供給減につながったものと推測されます。

ただ、東京23区の供給数がここまで減ったにもかかわらず、価格はほぼ横ばいですから「上昇基調は維持」という見方になると思います。

■首都圏新築マンション市場動向2024年1月〜12月

| 供給戸数 | 平均価格 | |

|---|---|---|

| 首都圏 | 23,003戸 (△14.4%) |

7,820万円 (△3.5%) |

| 東京23区 | 8,275戸 (△30.5%) |

11,181万円 (△2.6%) |

| 東京都下 | 2,041戸 (△10.0%) |

5,890万円 (8.9%) |

| 神奈川県 | 4,917戸 (△17.5%) |

6,432万円 (6.0%) |

| 埼玉県 | 3,313戸 (9.3%) |

5,542万円 (13.8%) |

| 千葉県 | 4,457戸 (20.4%) |

5,689万円 (18.9%) |

出典:不動産経済研究所のデータをもとに編集部で作成

※( )内は対前年比、△はマイナス

▲首都圏では供給戸数が減ったが、郊外の埼玉県、千葉県では増加

――新築マンション価格が前年比45.7%増の大阪市部の上昇要因は?

松田:大阪市部については、うめきた再開発の影響が大きいでしょう。近畿圏で2024年に供給された新築マンションの最高価格は「グラングリーン大阪」の25億円の住戸。首都圏の最高価格も上回っています。都内で高価格帯の新築マンションが目立ったのは、2023年のこと。1年遅れて大阪市でも同様の現象が見られたということです。

2024年の大阪市部の供給戸数は東京23区同様、大きく減少しましたが、それでも価格の上昇率が大きかったため、近畿圏全域の平均価格も上昇しています。

■近畿圏新築マンション市場動向2024年1月〜12月

| 供給戸数 | 平均価格 | |

|---|---|---|

| 近畿圏 | 15,137戸 (△1.6%) |

5,357万円 (14.8%) |

| 大阪市部 | 4,890戸 (△25.1%) |

6,126万円 (45.7%) |

| 大阪府下 | 3,910戸 (31.6%) |

4,827万円 (△2.4%) |

| 兵庫県 | 3,718戸 (39.5%) |

5,031万円 (△2.1%) |

| 京都府 | 1,702戸 (△4.0%) |

5,527万円 (0.7%) |

| 奈良県 | 183戸 (△61.4%) |

4,791万円 (5.1%) |

| 滋賀県 | 609戸 (△29.1%) |

4,417万円 (6.2%) |

| 和歌山県 | 125戸 (10.6%) |

4,697万円 (10.9%) |

出典:不動産経済研究所のデータをもとに編集部で作成

※( )内は対前年比、△はマイナス

▲大阪市内の価格がぐんと上がっている

――首都圏、近畿圏の中でも、都心部とその他のエリアとで価格の推移は異なりますか?

松田:首都圏は東京23区、近畿圏では大阪市部の上昇率が大きくなっています。たとえば、2024年は千葉駅前の百貨店跡地で高価格帯のタワーマンションが供給され、幕張や新浦安でもタワーマンションや大型物件が供給されたことで、千葉県の新築マンション価格は前年比18.9%増となりましたが、それでも平均価格は東京23区の半分程度です。

やはり、数十億円のマンションが供給されるのは、東京23区や大阪市部だけ。それ以外のエリアでは、高価格帯といっても数億円が限度でしょう。超高額物件が供給されるようになってから、都心部とその他のエリアの上昇率に顕著な差が見られるようになりました。

▲不動産経済研究所 調査部門部門長 上席主任研究員 松田忠司さん

※所属先・肩書きは取材当時のもの

――中古マンション価格の高騰要因は?

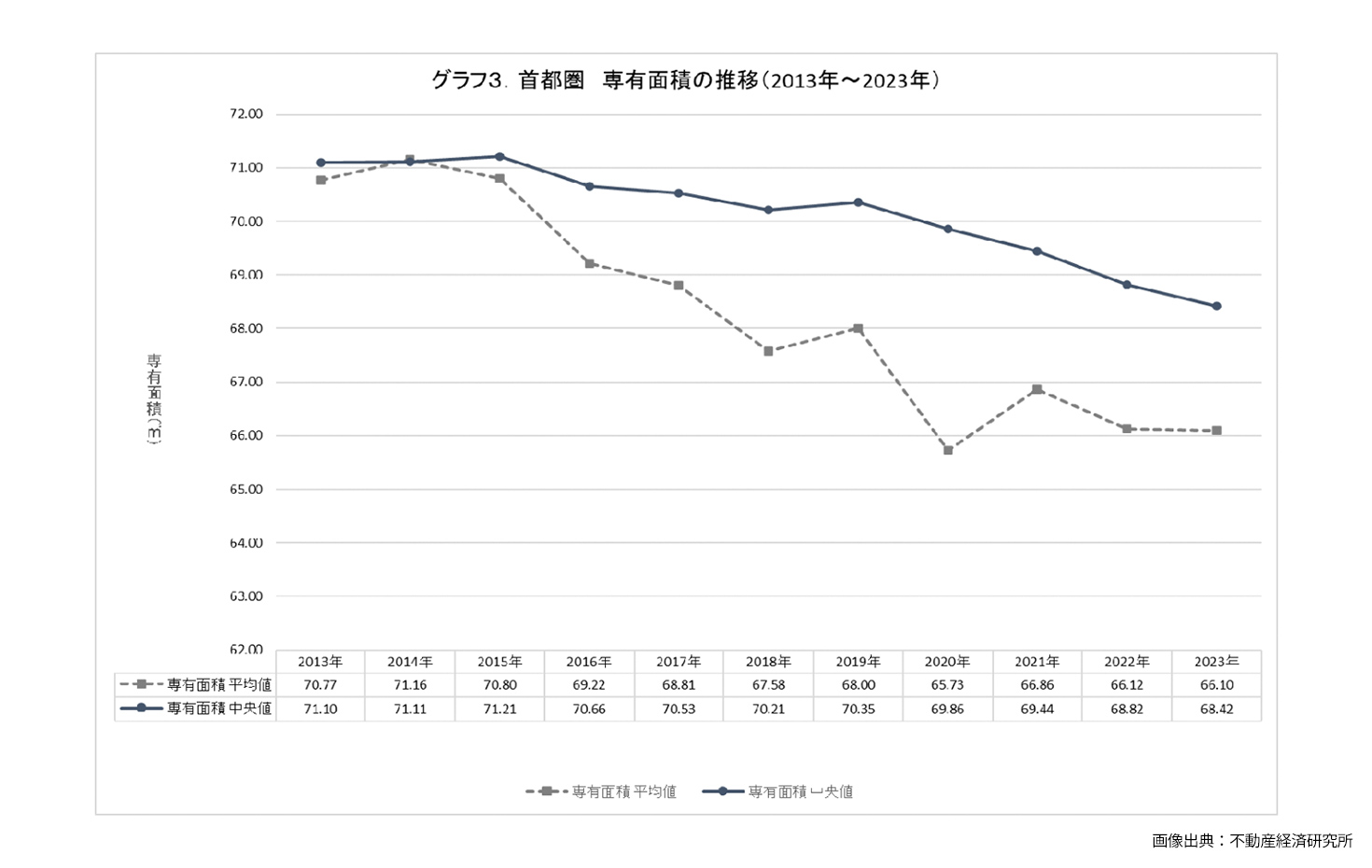

松田:今の購入層は、新築も中古も横並びで見ている方が多い傾向にあります。近年、新築マンションは高騰しているだけでなく、どんどん狭小化しています。新築マンションは供給数も減っているため、中古マンションも新築に引っ張られる形で価格が上昇しています。

▲新築マンションの専有面積は縮小傾向にある

金利上昇でマンション価格は下がるのか

――日本銀行は、2024年3月にマイナス金利政策を解除し、7月に利上げ。そして2025年1月にも再び利上げを発表しましたが、金利上昇はマンション価格の下落要因になるのでしょうか?

松田:金利が上がり多くの購入希望者の「これ以上支払えない」という限界を超えてしまうようであれば、デベロッパーの価格を抑えようという動きは出てくると思います。ただ、より立地を厳選していこうという方向性になる可能性のほうが高いのではないでしょうか。つまり、売れる場所に絞って供給し、売り上げを確保するという動きが強まるのではないかということです。

都心部の新築マンションの購入者層は、富裕層中心です。金利上昇や物価上昇の影響を受けている世帯が多い一方で、富裕層は増加傾向にあります。実際の需要が中心の郊外エリアは金利上昇の影響が出やすいでしょうが、先のとおり建築コストの上昇もあって、価格調整もなかなか難しいはずです。

――マンションの開発に一定の期間がかかるということは、金利上昇による供給減が見られるとすれば数年後ということになりますか?

松田:2、3年前に今の状況を見越していたかというと、それもなかなか難しかったでしょう。したがって、金利上昇の影響は徐々に出てくることになると思います。おそらく物価上昇も当面の間は続くでしょうから、販売の動きが鈍くなり、期分け販売が細かくなり、販売が長引き……ということが見られ始め、次第に供給数も落ちていくことになるのではないでしょうか。

ただ、都心部の不動産価格がこれだけ高騰していることもあって、消費者は郊外エリアにも目を向け始めています。都心以外すべての場所で供給数が減るのではなく、郊外でも都心に出やすいエリアなどでは、金利上昇局面でも引き続きマンションが供給されることになると思います。

――中古マンション価格への影響はいかがでしょうか?

松田:条件の良い物件については、新築マンションと同様、影響は限定的だと思います。一方、郊外エリアでは購入できる金額にも限界があるでしょうから、金利上昇によって価格調整が入る可能性があります。

金利上昇の影響は、すべての物件に平均的に出るわけではないはずです。購入層が金利上昇に耐えられるのか、耐えられないのかによって、価格への影響は変わってくるのではないでしょうか。

▲用地不足、建築資材高騰、人手不足などの要因もマンション価格変動の要因のひとつになるという

2025年、マンション価格はどうなる?

――2025年、新築マンションの価格はどうなりそうでしょうか?

松田:2025年の首都圏の供給戸数は2024年比13%増の26,000戸、近畿圏は2024年とほぼ同数の15,500戸を見込んでいます。首都圏については、都心部の供給数も回復傾向にあるため、平均価格は2024年を上回るのではないでしょうか。近畿圏も大阪市部を筆頭に高価格帯のマンションの供給が予定されているため、上昇基調維持ということになるでしょう。新築マンションについては、基本的に下がる要素がありません。

価格高騰、そして用地不足ということもあって、近年は「定期借地」のマンションが増えています。2024年に首都圏で供給された定借マンションは547戸でしたが、2025年は1,000戸を超えてくる可能性があります。

その他の傾向として、近年はリモートワークが一般的になってきていることもあって、数は多くないものの、宇都宮や高崎、つくばエクスプレス沿線などでも新築マンションの供給が見られます。小田原なども人気のエリアです。供給数が減り、供給エリアが都心やその近郊に集中してきている一方で、暮らし方や働き方の変化によってこうした新たな市場も形成されています。

――中古マンションの価格はいかがでしょうか?

松田:中古マンションについては購入層が分散されますので、地域による価格差がより大きくなっていくのではないでしょうか。新築マンションが供給されるようなエリアでは依然として上昇傾向が続き、その他のエリアは金利上昇の影響もあって徐々に価格調整局面に入る可能性があると思います。

――2025年には団塊の世代のすべての方が後期高齢者になり、今後さらに社会保障費が増大することが危惧されています。一部では、相続物件が増え、不動産価格も暴落するのではないかということも取り沙汰されていますが、こうした「2025年問題」はマンション価格に影響するのでしょうか?

松田:2025年問題についても、影響の出方というのはエリアで異なってくると思います。社会保障費の増大で負担がより強まるのは収入が増えない方であり、価格が落ちるとすれば、それは郊外エリアが中心になるはずです。

高齢化については、今に始まったことではありません。すでに新築マンションの供給数、供給エリアは絞られており、人口の減少がすでに始まっていることもあって、今後も大きく拡大することはないはずです。一昔前は、首都圏でいえば「マンションが売れるのは国道16号まで」といわれていたものです。しかし、現在は範囲が狭まっています。

供給数、供給エリアが絞られている新築マンションは2025年問題の影響がほぼなく、中古マンションについては郊外から徐々に影響が出始めてくるものと推測されます。すでに見られていることですが、新築マンションの供給エリアや中古マンションが高値で取引されるようなエリアの縮小は、今後ますます加速していくのではないでしょうか。

取材・文:亀梨奈美 撮影:石原麻里絵

WRITER

亀梨 奈美

不動産ジャーナリスト。不動産専門誌の記者として活動しながら、不動産会社や銀行、出版社メディアへ多数寄稿。不動産ジャンル書籍の執筆協力なども行う。

不動産ジャーナリスト。不動産専門誌の記者として活動しながら、不動産会社や銀行、出版社メディアへ多数寄稿。不動産ジャンル書籍の執筆協力なども行う。

おまけのQ&A

- Q.マンションの「買い時」については、どのようにお考えですか?

- A.松田:これだけ価格が高騰していると判断が難しいと思いますが、新築マンションや条件の良い中古マンションについては、今後も価格が下がる要素はありません。当然のことですが、一つとして同じマンションはないわけです。予算的に購入できるのであれば「これだ!」と思うマンションが見つかったときが買い時といえるのではないでしょうか。

ハザードマップを疑え! 防災研究者が語る新たな命の守り方

ハザードマップを疑え! 防災研究者が語る新たな命の守り方